|

Getting your Trinity Audio player ready...

|

Geschlecht und Alter der Existenzgründenden

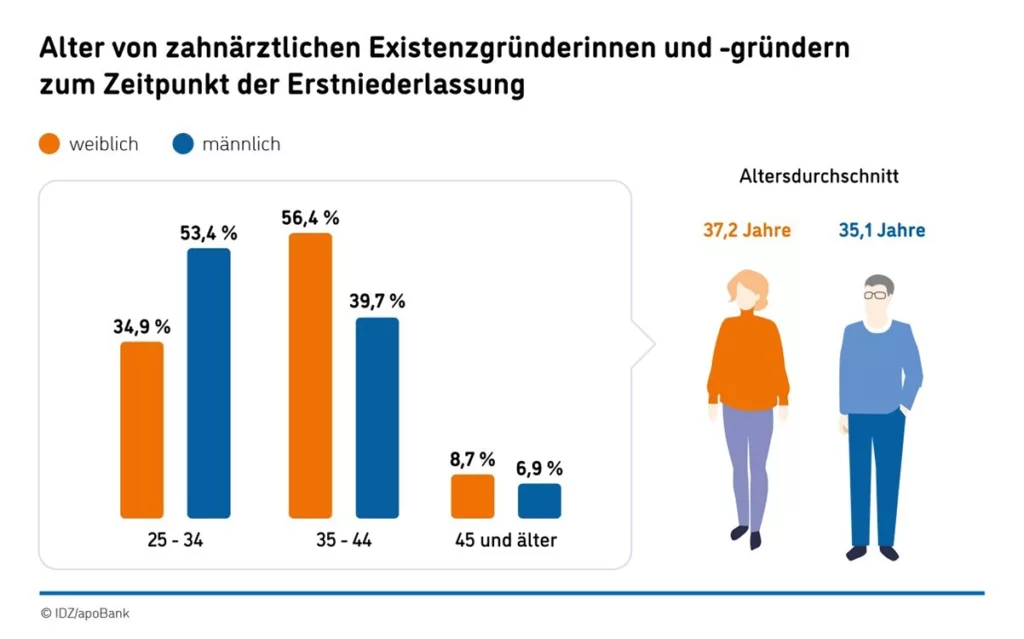

Im Jahr 2023 entschieden sich 1.268 Zahnärztinnen und Zahnärzte für den Schritt in die Selbstständigkeit (KZBV 2024). 48% der allgemeinzahnärztlichen Neuniederlassungen erfolgten durch Frauen, 52% durch Männer. Gemessen am Frauenanteil bei den Studienabschlüssen in der Zahnmedizin (in den vergangenen Jahren jeweils zwischen 65% und 69%) ist die Niederlassungsneigung von Frauen spürbar geringer und sie lassen sich generell später nieder [1]. Die Altersstruktur der zahnärztlichen Existenzgründenden lässt erkennen, dass sich etwa ein Drittel der Frauen und knapp über die Hälfte der Männer vor dem 35. Lebensjahr niederlassen (Abb. 1).

IDZ

IDZDas Durchschnittsalter der Existenzgründer/-innen bei der Erstniederlassung betrug 36,1 Jahre. Die männlichen Existenzgründer waren durchschnittlich 35,1 Jahre alt, die weiblichen Existenzgründerinnen im Schnitt 37,2 Jahre. Die Entscheidung zur Existenzgründung wird heute generell später getroffen als noch vor 30 Jahren. Im Jahr 1995 lag das Durchschnittsalter noch bei 33,6 Jahren [1]; allerdings gab es damals auch noch nicht die Möglichkeit, vor einer Niederlassung über einen gewissen Zeitraum in Anstellung zu arbeiten.

Die Praxisform und Art der Niederlassung

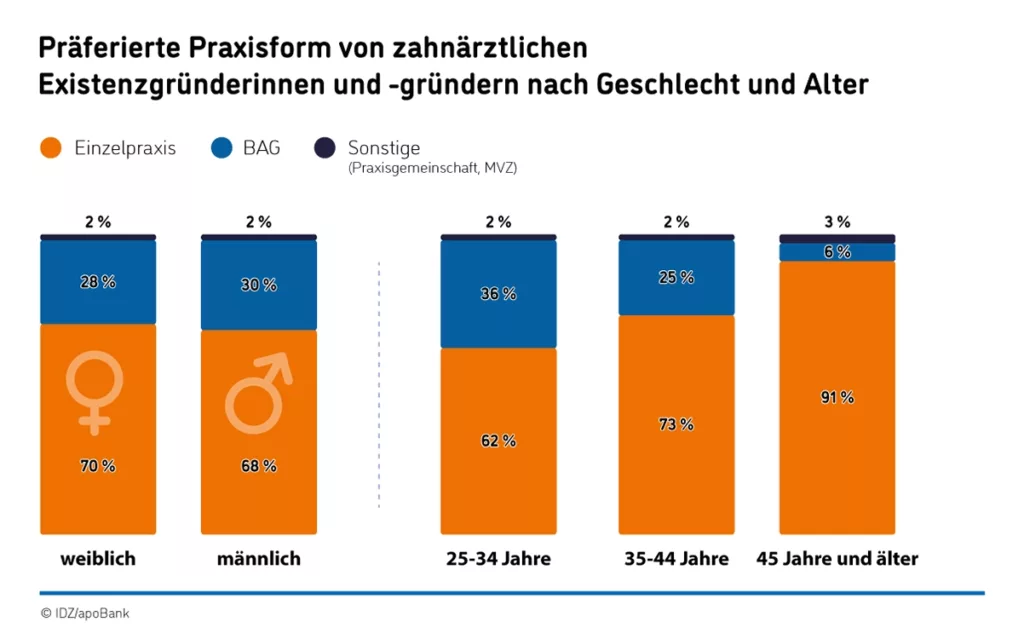

Die zahnärztliche Berufsausübung findet überwiegend in den beiden „klassischen“ Formen der Einzelpraxis und der Berufsausübungsgemeinschaft (BAG) statt. In der zugrundeliegenden Datenanalyse entfallen 69% der Finanzierungsfälle von allgemeinzahnärztlichen Existenzgründungen auf Einzelpraxen und 29% auf Berufsausübungsgemeinschaften. Lediglich 2% sind keiner der beiden klassischen Formen zuzuordnen, sondern der Praxisgemeinschaften; deren Fallzahlen waren jedoch gering und blieben in der Erhebung unberücksichtigt.

Von den zahnärztlichen Praxen in Deutschland sind laut der KZBV 2024 aktuell 79,8% Einzelpraxen, 16,4% Berufsausübungsgemeinschaften und 3,9% sogenannte Medizinische Versorgungszentren (MVZ) [2]. Der Anteil der Berufsausübungsgemeinschaften ist im Zeitablauf deutlich gestiegen, nämlich von 7,5% im Jahr 1991 auf 19,1% im Jahr 2007. Jedoch ist seither der Anteil der Berufsausübungsgemeinschaften wieder um knapp 3 Prozentpunkte gesunken. Mit der Öffnung der Versorgung für fachgruppengleiche Medizinische Versorgungszentren im Jahr 2015 hat hingegen der Anteil von MVZ ständig zugenommen, die allerdings zu einem guten Teil aus einer (rechtlichen) Umwandlung von Berufsausübungsgemeinschaften in MVZ resultieren.

Art der Niederlassung

Wie in den Vorjahren ist die Einzelpraxis auch bei den zahnärztlichen Existenzgründungen in 2023 vorherrschend und überwiegend in Form der Einzelpraxisübernahme. Der Anteil der übernommenen Einzelpraxen ist im Zeitraum von 2019 bis 2023 relativ konstant geblieben und beträgt aktuell 63,4%. Auf die BAG‐Übernahme entfielen etwas mehr als 15,3% der Fälle, auf den Sonderfall des Einstiegs in eine bestehende BAG knapp über 11,3%. Unter Berücksichtigung der Sonstigen mit 1,8% (Praxisgemeinschaft, MVZ) werden ca. 92% der Existenzgründungen in Form einer Übernahme realisiert. Lediglich 8% der Existenzgründerinnen bzw. Existenzgründer ließen sich über eine reine Neugründung nieder, sei es in Form einer Einzelpraxis (6,2%) oder aber einer BAG (2%).

Die Neugründung stellt aktuell eine recht seltene Niederlassungsform dar, weil sich auf dem Praxisabgabemarkt mittlerweile ein deutliches Überangebot etabliert hat, aus dem Existenzgründende wählen können. Dies war nicht immer so: So lag der Anteil der Einzelpraxisneugründungen im Jahr 1992 beispielsweise noch bei 60% [1].

Der Anteil der Berufsausübungsgemeinschaften schwankte im Zeitraum von 2019 bis 2023 zwischen 25% und 31%. Im Jahr 2023 betrug der Anteil der Berufsausübungsgemeinschaften 29%, verteilt auf die Niederlassungsarten Neugründung (2,0%), Übernahme (15,3%) und Einstieg (11,3%). Bei der Vorliebe für eine bestimmte Niederlassungsform bestehen kaum Unterschiede zwischen Frauen und Männern, wie aus Abbildung 2 ersichtlich ist. Die Differenzierung nach dem Lebensalter bei der Erstniederlassung zeigt klare Präferenzunterschiede auf. So wird in der Altersgruppe ab 45 Jahren ganz überwiegend, nämlich zu 91%, die Einzelpraxis präferiert, während die BAG in dieser Altersgruppe lediglich von 6% gewählt wurde. In der jüngeren Altersgruppe (25 bis 34 Jahre) entschieden sich hingegen 36% für eine Niederlassung in Form einer BAG, sei es als Neugründung, Übernahme oder Einstieg. Für eine Einzelpraxis votierten 62% der jüngeren Zahnärztinnen und Zahnärzte.

IDZ

IDZWahl des Praxisstandortes

Der Anteil der Einzelpraxisneugründungen im ländlichen Bereich ist mit 16% deutlich höher als in der Großstadt. Die BAG wird in Großstädten, vor allem aber auch in der Kleinstadt (34%) überdurchschnittlich häufig präferiert, während sie in ländlichen Gemeinden mit einem Anteil von gerade mal 13% sogar seltener realisiert wird als die Einzelpraxisneugründung.

Der Vergleich zwischen der Verteilung der Wohnbevölkerung laut Bundesinstitut für Bau‐, Stadt‐ und Raumforschung (BBSR) aus 2025 [4] und der Verteilung der allgemeinzahnärztlichen Neuniederlassungen (Tab. 1) verdeutlicht, dass vor allem kleinstädtische Standorte und ländliche Praxislagen unterrepräsentiert sind. Überdurchschnittlich viele Existenzgründende streben hingegen in die Großstädte. Dieser Befund ist nicht neu und gilt für die ärztliche wie zahnärztliche Versorgung gleichermaßen [1,3].

| Ortsgrößenklassen (Einwohnerzahl) | Zahnärztliche Neuniederlassungen | Bevölkerungsanteil (Stand: 31.12.2023) | Abweichung (+/–) in Prozentpunkten |

| Landgemeinden (< 5.000) | 6,89 % | 9,43% | –2,54% |

| Kleine Kleinstädte (< 10.000) | 10,22 % | 13,48% | –3,26% |

| Größere Kleinstädte (< 20.000) | 11,33% | 16,13% | –4,80% |

| Kleinere Mittelstädte (< 50.000) | 20,22% | 19,38% | 0,84% |

| Größere Mittelstädte (< 100.000) | 7,78% | 9,63% | –1,85% |

| Kleinere Großstädte (< 500.000) | 17,56% | 14,59% | 2,97% |

| Große Großstadt (> 500.000) | 26,00% | 17,36% | 8,64% |

| Gesamt | 100,00% | 100,00% | |

| IDZ/apoBank (Existenzgründungen); BBSR, 2025 (Bevölkerungsanteil) | |||

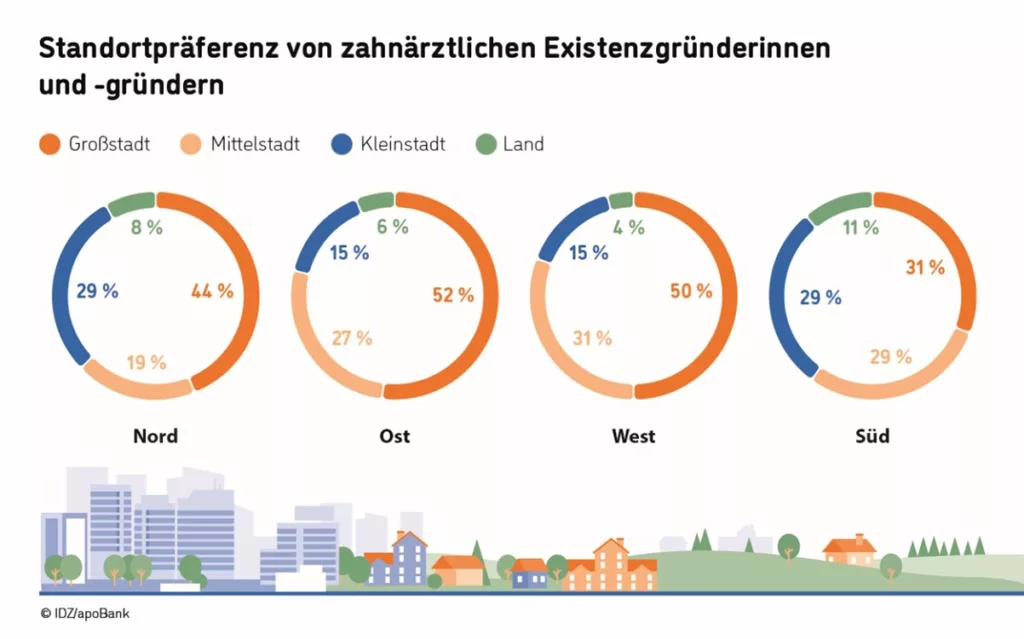

Der Vergleich der Standortpräferenz der Existenzgründenden in den 4 deutschen Großregionen ergibt ein etwas differenzierteres Bild. Im Osten und Westen Deutschlands erfolgen die Niederlassungen besonders häufig in großstädtischen Lagen, nämlich in 52% bzw. 50% der Fälle (Abb. 3). Zu berücksichtigen ist allerdings, dass im Osten zugleich ein besonders großer Bevölkerungsanteil, nämlich 46,3%, in der Großstadt lebt, im Westen sind es 37,1%. Die Großstadt bleibt aber auch hier immer noch überrepräsentiert.

IDZ

IDZIm Süden fällt umgekehrt der vergleichsweise hohe Anteilswert von 11% an Existenzgründungen in ländlichen Lagen auf. Da der Süden jedoch viele Landgemeinden und somit einen höheren ländlichen Bevölkerungsanteil (19,9%) aufweist als die anderen Großregionen, wird die ländliche Region auch im Süden Deutschlands vergleichsweise selten als Praxisstandort gewählt.

Analyse des zahnärztlichen Investitionsverhaltens Das Investitionsverhalten der zahnärztlichen Existenzgründung ist an den vier gängigsten Formen in der Tabelle 2 aufgezeigt. Es ist die Einzelpraxisübernahme (der Anteilswert ist 63% der Finanzierungsfälle in 2023), gefolgt von der BAG‐Übernahme (etwa 15%), dem BAG-Einstieg als eine spezielle Form der Praxisübernahme (11% der Finanzierungsfälle) und die reine Neugründung einer Einzelpraxis, die in 6% der Fälle vorkommt.

| Einzelpraxis-übernahme (Basis 258 Praxisfälle) | BAG-Übernahme (Basis 69 Praxisfälle) | BAG- Einstieg (Basis 51 Praxisfälle) | Einzelpraxis- einstieg (Basis 28 Praxisfälle) | ||

| Ideeller Wert (Goodwill) | 171 | 184 | 230 | ||

| + | Materieller Wert (Substanzwert) | 76 | 77 | 92 | |

| = | Kaufpreis | 247 (50%) | 261 (67%) | 322 (80%) | |

| Modernisierung/Umbau | 34 (7%) | 8 (2%) | 10 (2%) | 129 (17%) | |

| + | Medizinisch-technische Geräte | 83 (18%) | 52 (13) | 26 (6%) | 356 (46%) |

| + | Einrichtung und IT | 22 (5%) | 19 (5) | 5 (1%) | 129 (17%) |

| + | Sonstige Investitionen (inkl. Betriebsmittel**) | 77 (17) | 48 (12) | 39 (10%) | 156 (20%) |

| = | Praxisinvestitionen | 463 | 388 | 402 | 770 |

| Quelle: IDZ/apoBank | |||||

** Die Position „Betriebsmittel“ ist nicht mit dem Kontokorrentkredit identisch, der in früheren Analysen auch als „Betriebsmittelkredit“ bezeichnet wurde und als „Kreditlinie“ nicht zu den eigentlichen Praxisinvestitionen gezählt wurde. Anders als beim (alten) Kontokorrentkredit können die Betriebsmittel jedoch als Teil der Praxisinvestitionen angesehen werden, da diese mit regelmäßigen laufenden Raten getilgt werden. Der gesondert ausgewiesene Kredit für Betriebsmittel wird häufig von der KfW und anderen Förderbanken über die Hausbank angeboten und wird mittlerweile regelmäßig nachgefragt, da er naturgemäß deutlich günstiger im Zinssatz ist als die Inanspruchnahme des Kontokorrentkredites.

Das Investitionsvolumen bezieht im Falle einer Praxisübernahme zunächst den Kaufpreis ein, der an die frühere Praxisinhaberin bzw. den Praxisinhaber zu zahlen ist. Der Kaufpreis wird unterteilt:

- In einen materiellen Wert für die sachlichen Werte der Praxis, insbesondere für die Dentaleinheiten und die Praxiseinrichtung

- und einen ideellen Wert für den mit der Praxis verbundenen „guten Ruf“, der über die Jahre von der Praxisinhaberin bzw. dem Praxisinhaber sowie dem Praxisteam aufgebaut wurde und sich in einer hohen Patientenbindung niederschlägt [4].

Ergänzend werden in der Regel Investitionen in die Modernisierung bzw. den Umbau der übernommenen Praxis getätigt, es werden üblicherweise zusätzliche medizinisch‐technische Geräte erworben oder altes gegen neues Equipment ausgetauscht. Gleiches gilt für die Praxiseinrichtung (Möbel etc.) und die IT. Sofern sich Investitionen nicht unmittelbar den drei genannten „Investitionsblöcken“ zuordnen lassen, werden sie als „sonstige Investitionen“ aufgeführt. Das können beispielsweise Einmalzahlungen für Leasinggeräte sein oder etwa Ausgaben für Elektroinstallationen. Unter die sonstigen Investitionen werden zudem die sog. Betriebsmittel subsumiert. Das sind solche Aufwendungen, mit denen viele Existenzgründer in den ersten Jahren den laufenden Praxisbetrieb finanzieren. Hierzu zählen u.a. Material und Warenlager, Mieten, Gehälter und andere laufende Kosten, etwa für Versicherungen oder Werbeausgaben.

Das durchschnittliche Investitionsvolumen einer übernommenen Einzelpraxis ergibt sich aus der Addition des entrichteten Kaufpreises und der vier genannten Investitionsblöcke.

Reine Neugründungen von Einzelpraxen erfolgen deutlich seltener als die oben dargestellten Praxisübernahmen, nämlich lediglich in 6% der Fälle. Aufgrund der geringen Fallzahl (28 Praxen) sind die Ergebnisse mit Vorsicht zu interpretieren. Die Analyse zeigt lediglich Tendenzen auf.

Weitere kaufentscheidende Faktoren

Das Investitionsvolumen einer Einzelpraxisübernahme stieg im Vergleich zu 2019 um 31% auf 463.000. Bei einer BAG-Übernahme ist hingegen im Vergleich zu 2019 ein Anstieg um ca. 14% auf 388.000 zu verzeichnen. Bei einem Einstieg in die BAG stieg der Kaufpreis um 30% und das Investitionsvolumen bei einer Einzelpraxisneugründung lag gegenüber 2019 um 56% höher. Die Ursache dieser Wachstumsdynamik liegt sowohl in der Preisentwicklung als auch im Betriebsgrößenwachstum.

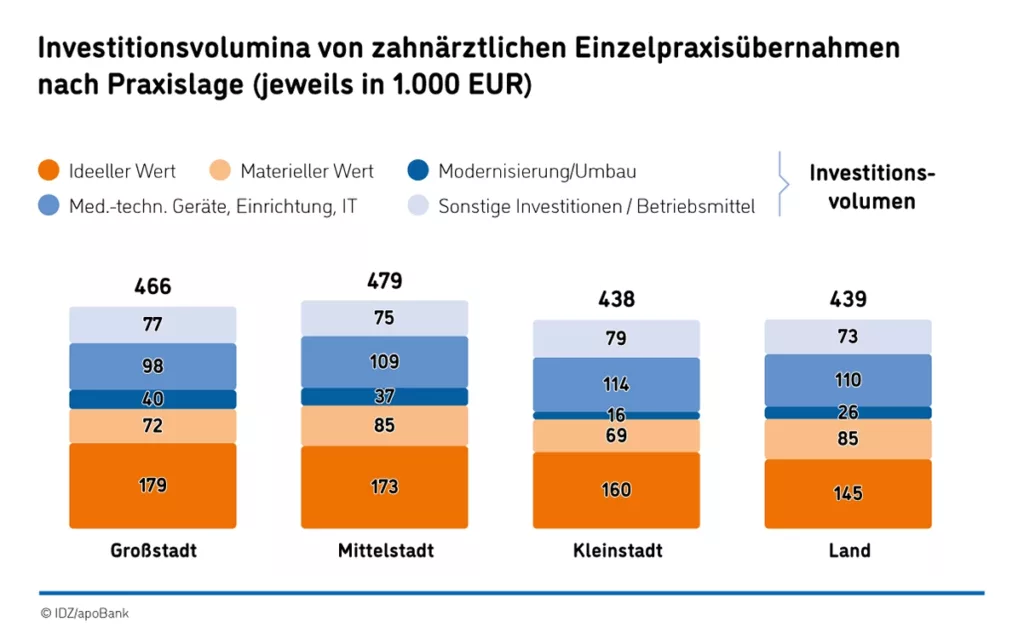

Auf dem Praxisabgabemarkt konkurrieren nicht unterschiedslos alle Praxen gegeneinander, sondern lediglich nach Standort und Praxisausstattung vergleichbare Praxen, die mit den Vorstellungen der potenziellen Käufer deckungsgleich sind [1]. Für attraktive Praxen werden daher auch in der aktuellen Marktsituation weiterhin gute Preise gezahlt, während die weniger attraktiven Praxen selbst bei einem reduzierten Kaufpreis keine Kaufinteressenten finden. Im Hinblick auf die Praxislage zeigen sich Unterschiede sowohl bei der Höhe der gezahlten Kaufpreise als auch bei den insgesamt aufzubringenden Investitionsvolumina (Abb. 4).

IDZ

IDZDer Kaufpreis bei einer Einzelpraxisübernahme in mittelstädtischer Lage betrug im Schnitt 258.000 EUR (= materieller plus ideeller Wert) und damit 13% mehr als in der Kleinstadt. Hier lag der durchschnittliche Kaufpreis lediglich bei 229.000 EUR. Unter Einbezug der zusätzlichen Praxisinvestitionen lag das gesamte Investitionsvolumen in der Mittelstadt immer noch um 9% höher als in kleinstädtischen oder ländlichen Lagen.

Die Differenzierung nach Geschlecht lässt noch größere Unterschiede erkennen. Während Existenzgründerinnen im Schnitt einen Kaufpreis von 212.000 EUR zahlten und insgesamt 425.000 EUR für die Übernahme einer Einzelpraxis aufwendeten, betrug der von den männlichen Existenzgründern gezahlte durchschnittliche Kaufpreis 280.000 EUR, das gesamte Investitionsvolumen summierte sich auf 498.000 EUR. Männer präferierten in der Regel vergleichsweise größere Praxen und zahlten dafür einen im Schnitt um 32% höheren Kaufpreis und investierten einen um 17% höheren Gesamtbetrag als Frauen.

Vergleich der Existenzgründungsmöglichkeiten Bei einem Vergleich von Neugründungen und Übernahmen einerseits sowie Einzelpraxen und Berufsausübungsgemeinschaften andererseits lassen sich unterschiedliche Größenordnungen im Hinblick auf das durchschnittlich benötigte Investitionsvolumen erkennen. Generell sind Neugründungen mit höheren Investitionen verbunden als Übernahmen und innerhalb dieser beiden Niederlassungsformen ist die Existenzgründung in Form einer Einzelpraxis in der Regel jeweils teurer als eine anteilige Existenzgründung in Form einer Berufsausübungsgemeinschaft. In den Vergleich der Niederlassungsoptionen spielen natürlich weitere zu berücksichtigende Faktoren eine Rolle, wie z.B. die Preisentwicklung, die gewählte Praxisgröße sowie die Anzahl der Mitarbeitenden etc.

Die Beiträge im Detail finden Sie hier.

Mit Google einloggen

Mit Google einloggen

Mit Facebook einloggen

Mit Facebook einloggen

Keine Kommentare.